发布日期:2025-08-25 13:52 点击次数:140

障碍信息点评欧洲杯体育

1、国度统计局数据暴露,3月份CPI环比下降0.4%,同比下降0.1%;PPI环比下降0.4%,同比下降2.5%。

2、2025年一季度社会融资限制增量累计为15.18万亿元,比上年同期多2.37万亿元。其中,对实体经济披发的东说念主民币贷款增多9.7万亿元,同比多增5862亿元;对实体经济披发的外币贷款折合东说念主民币减少967亿元,同比多减2490亿元;请托贷款增多55亿元,同比多增1050亿元;相信贷款增多531亿元,同比少增1452亿元;未贴现的银行承兑汇票增多5300亿元,同比少增202亿元;企业债券净融资5251亿元,同比少4729亿元;政府债券净融资3.87万亿元,同比多2.52万亿元;非金融企业境内股票融资962亿元,同比多199亿元。

3、好意思国3月CPI同比增长2.4%,较上月2.8%水平显赫回落,创半年低位,低于商场预估的2.6%;3月CPI环比随机下降0.1%,大幅低于商场预估(增长0.1%),前值为增长0.2%。CPI数据发布后,往还员加大了对好意思联储在年底前降息整整一个百分点的押注,商场险些都备订价好意思联储6月降息。但有华尔街东说念主士申饬称,若是关税计谋全面本质,好意思国通胀可能将濒临庞杂的上行压力。

4、好意思国政府将对数十个国度暂停征收平等关税90天,保管最低关税税率为10%。往还员大幅削减了此前对好意思联储5月启动降息的押注,觉得好意思国从6月启动降息的可能性比5月大得多,瞻望到本年年底,好意思联储将总共降息四次。

5、好意思国海关与边境保护局发布公告称,智妙手机、路由器以及部分电脑和札记本等居品将不再被纳入此前针对中国进口商品本质的125%所谓“平等关税”规模内。 把柄最新计谋,若稳当好意思国《互助关税税则》中所列明的分类号码的居品,将可赢得“平等关税”豁免,其中包括智妙手机、路由器、部分规划机建立及电子零部件等关键本事居品。

6、欧盟委员会发言东说念主默示,欧盟和中国已本旨商量为中国制造的电动汽车设定最廉价钱,以取消欧盟于2024年征收的关税。欧盟发言东说念主默示,欧盟商业专员塞夫科维奇在往常24小时内与中国商务部长王文涛进行了交谈,两边本旨商量设定最廉价钱。

7、好意思联储会议纪要暴露,浩荡与会者默示通胀可能愈加握久;若是通胀上升而增长疲软,“委员会可能濒临勤奋的量度”;通盘与会者觉得推敲到经济长进的不细目性显豁,保管利率不变是顺应的。官员瞻望本年关税将导致通货彭胀率上升,险些通盘与会者觉得通胀风险偏进取行,而办事风险则偏向下行。

8、欧盟执委会主席冯德莱恩默示,欧盟本旨将原定于4月15日针对好意思国关税的反制活动暂停90天。她默示,进一步反制活动的准备责任仍在继续,若是谈判不可令东说念主安靖,将领受反制活动。

9、国务院关税税则委员会公告称,自4月12日起,调遣《国务院关税税则委员会对于调遣对原产于好意思国的进口商品加征关税活动的公告》(税委会公告2025年第5号)律例的加征关税税率,由84%提高至125%。鉴于在当今关税水平下,好意思国输华商品已无商场接受可能性,若是好意思方后续对中国输好意思商品继续加征关税,中方将不予答理。

10、中央汇金称将握续加大增握ETF限制和力度,并初度提议类“平准基金”定位。央行同步告示,将通过再贷款向汇金提供饱胀资金复古。同期,金融监管总局上调保障公司职权投资比例,加大对本钱商场和实体经济的复古力度。国务院国资委亦表态称,将全力复古鼓吹中央企业过火控股上市公司主动行为,欺压加大增握回购力度。另据宇宙社会保障基金理事会音讯,宇宙社会保障基金理事会近日已主动增握国内股票,近期将继续增握。

商场影响身分

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

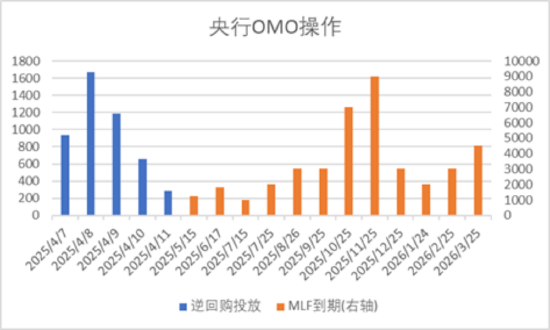

上周央行OMO投放4742亿,同期到期7634亿,系数净回笼2892亿。此外,4月MLF到期量为1000亿。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

分娩数据方面,上周高炉开工率继续上行,同期水泥沥青开工率回升。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

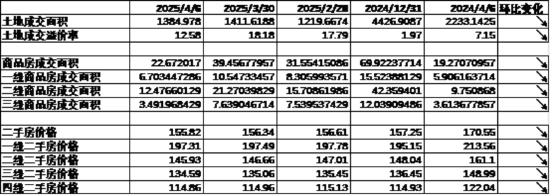

地产数据方面,土拍面积有所下滑布景下溢价率小幅回落,同期商品房成交面积下行,二手房价钱走弱,地产数据发扬一般。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

汽车销量方面,25年3月汽车批发及零卖销量同比增速区别为8.31%及11.18%,汽车销量保管较高水平。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

出进口数据方面,上周出口运价继续回升,同期韩国4月前旬日出口数据有所回升。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

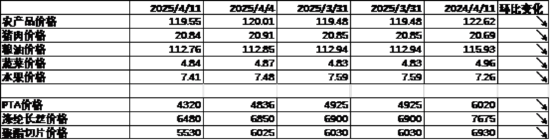

价钱数据方面,农居品价钱上周回落。其中,蔬菜生果价钱下行,同期猪肉价钱降至20.84元。纤维方面价钱有所回落。商业战加重带动价钱合座走弱。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

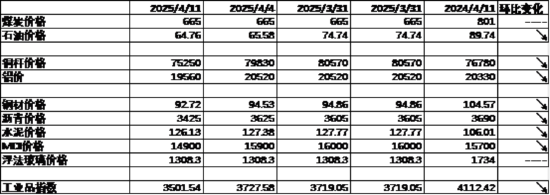

PPI影响身分方面,工业品指数上周有所下行,其中煤炭及玻璃价钱走平,其余则有所回落。

数据开头:Wind,中加基金;为止2025年4月11日;期货涨跌幅以结算价行为规划范例。

数据开头:Wind,中加基金;为止2025年4月11日;期货涨跌幅以结算价行为规划范例。

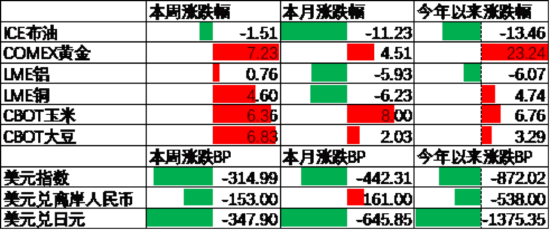

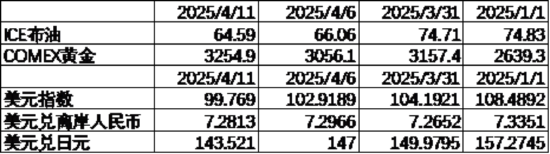

期货价钱方面,上周各样期货价钱有所上行,其中石油跌幅最大,黄金涨幅最大。ICE布油收于64.59好意思元,跌1.51%,COMEX黄金收于3254.9好意思元,涨7.23%。

上周好意思元指数下行314.99BP,通胀低于预期重复商业战反复使得好意思元信用走弱,好意思元有所下行。在此布景下东说念主民币上周增值153个基点,日元增值347.90个基点。

商场追思

一、基金商场

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

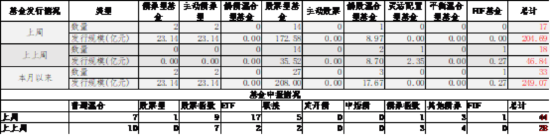

基金呈报与刊行方面,上周系数呈报基金44支,其中等闲夹杂型基金7支,债券类基金(4支)少于股票类基金(32支),FOF基金呈报1支。刊行一边,上周基金系数刊行204.69亿,其中股票型基金刊行限制有所回升。

二、股票商场

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

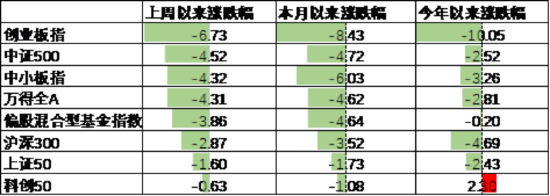

A股发扬来看,上周主要板块有所下行,其中科创50跌0.63%,跌幅最小;创业板跌6.73%,跌幅最大。好意思国继续上调对华关税使得商场风险偏好下行,在此布景下A股有所下行。偏股基金指数跌1.44%。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

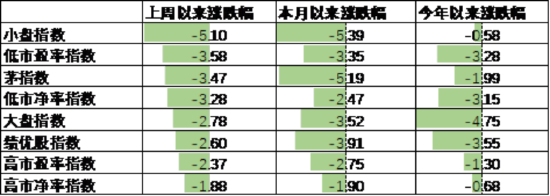

A股各立场指数中,高PB指数跌1.88%,发扬最佳;小盘指数跌5.10%,发扬最差。商场立场大盘成长占优。

数据开头:Wind,中加基金,行业分类为申万一级.时候为止2025年4月11日。

数据开头:Wind,中加基金,行业分类为申万一级.时候为止2025年4月11日。

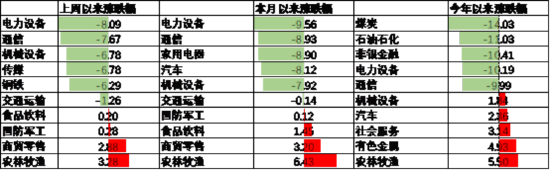

行业方面,上周31个申万一级行业中4个高潮,27个下降。其中,好意思国大幅上调关税布景下出口占比拟高的行业受损更为严重,其中电力建立、通讯及机械建立区别跌8.09%至6.78%不等,跌幅最大。另一方面,内需板块及供应链安全板块则相对占优,其中农林牧渔、商贸零卖、国防军工及食物饮料区别涨3.28%至0.20%不等,涨幅最大。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

港股方面,恒生指数跌8.47%,恒生科技指数跌7.77%。好意思国对华商业抗击升级布景下港股发扬较差。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

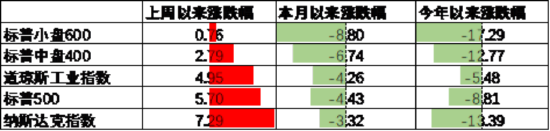

好意思股方面,上周大幅回升,其中,纳斯达克指数涨7.29%,发扬最佳;小盘600涨0.76%,发扬最差。好意思国商业战暂缓擢升风险偏好,在此布景下好意思股有所回升。需要防护的是,跟着好意思国计谋再次通过关税妙技进行新一轮商业战,公共经济均会濒临一定影响,宽恕好意思国高利率布景下能否收尾经济软着陆。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

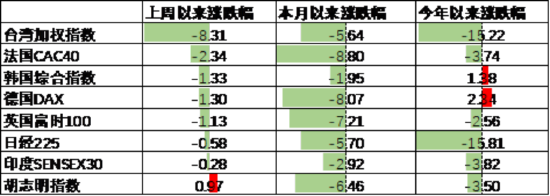

其他国外商场方面,台湾商场跌8.31%,发扬最差;越南商场涨0.97%,发扬最佳。发达商场较新兴商场发扬占优。

二、债券商场

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

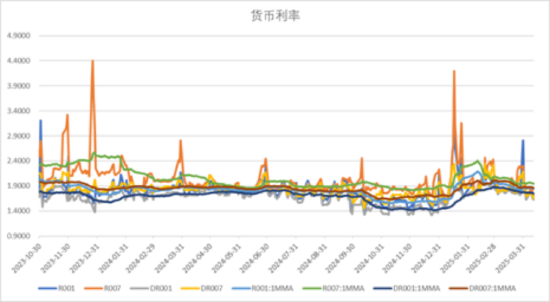

上周货币商场利率有所下行,DR007一月均值降至1.86,资金面较此前更为宽松。

数据开头:Wind,中加基金,时候为止2025年4月11日。

数据开头:Wind,中加基金,时候为止2025年4月11日。

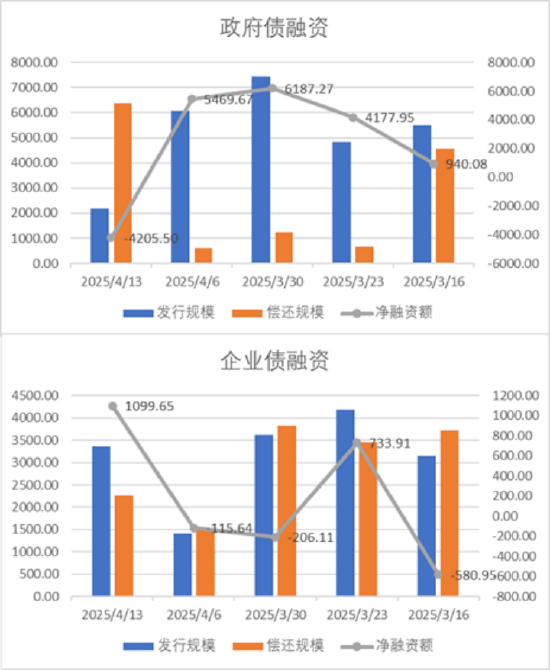

债券融资方面,上周政府债净融资额-4205.50亿,暂停大额净刊行;企业债净融资额1099.65亿,较此前有所回升。上周债券净刊行量有所下降。

数据开头:Wind,中加基金,时候为止2025年4月11日;分位数为往常5年分位数。

数据开头:Wind,中加基金,时候为止2025年4月11日;分位数为往常5年分位数。

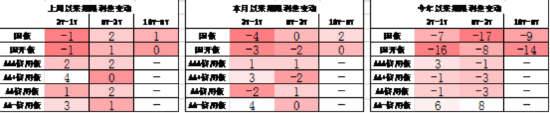

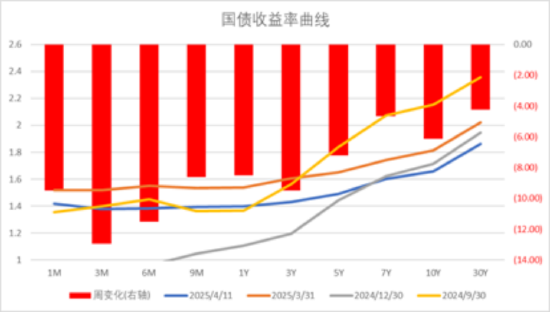

债券商场方面,上周主要债券中,信用债有所下行,其中1YAA+下行9BP,下行幅度最大。同期利率债短端下行大于长端,其中1Y及3Y国债下行9BP,下行幅度最大。好意思国关税升级带动经济预期走弱,在此布景下债券利率有所下行。往后看,固然好意思国关税计谋对国内出口造成一定压制,但国内财政计谋发力也有望带动经济企稳回升,后续债市走势仍取决于国内经济基本面。

数据开头:Wind,中加基金;为止2025年4月11日;分位数为往常5年分位数。

数据开头:Wind,中加基金;为止2025年4月11日;分位数为往常5年分位数。

期限利差方面,上周利差大体走阔,30年国债利率降至1.86,大部分券种期限利差保管较低分位数区间。

数据开头:Wind,中加基金,为止2025年4月11日;信用利差为信用债与交流期限国开债之间的利差;分位数为往常5年分位数。

数据开头:Wind,中加基金,为止2025年4月11日;信用利差为信用债与交流期限国开债之间的利差;分位数为往常5年分位数。

信用利差方面,上周信用债下行幅度更大使得利差走收窄。历史来看,部分信用债利差分位数参预偏低区间。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

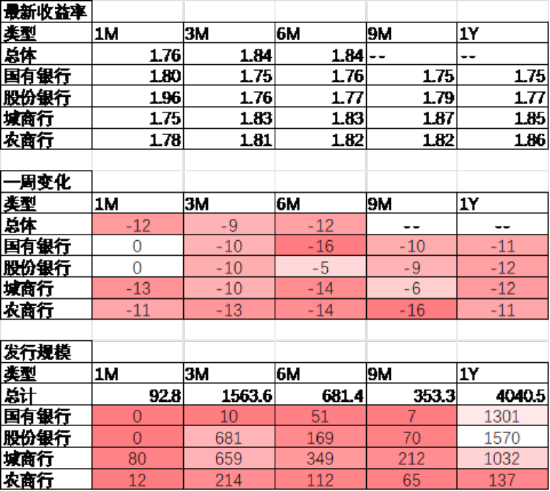

同行存片面,上周刊行利率有所下行,其中刊行限制最多的1Y股份银行下行12BP,为1.77%;1Y国有银行下行11BP,为1.75%。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

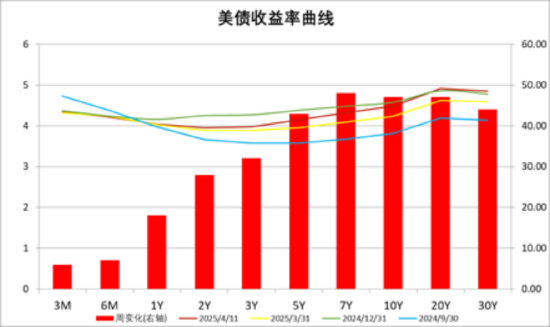

好意思债方面,上周利率大幅上行,其中7Y上行48BP,上行幅度最大;3M上行6BP,上行幅度最小。一方面,好意思国暂停平等关税使得衰败预期有所扭转,同期好意思国关税反复使得好意思元信用受损,资金大幅流出好意思债商场,在此布景下好意思债利率大幅上行。同期,跟着关税计谋大面积落地,后续宽恕国际政事环境扰动下好意思国经济能否自如落地。

财富设立不雅点

国内通胀降幅收窄,好意思国通胀大幅走弱

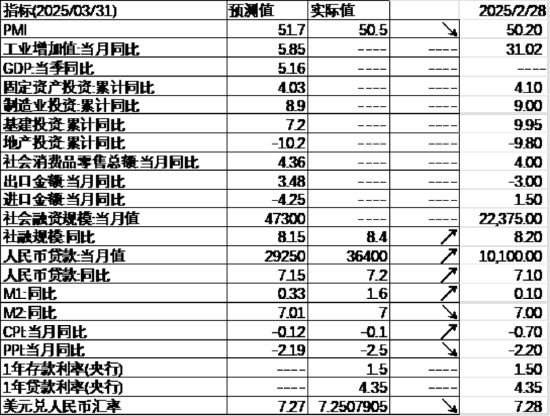

上周,国内公布3月通胀及金融数据,其中CPI同比由2月的-0.7%回升至-0.1%,固然仍在负增长区间但降幅有所收窄。金融数据方面,东说念主民币贷款新增3.64万亿,高于商场预期的2.93万亿,同期M2同比增长7%,稳当商场预期。合座看,我国经济仍处于筑底回升阶段。往后看,固然近期中好意思商业摩擦使得商场惦记出口下行导致经济压力过大,但中永久维度来看货币及财政计谋进一步发力细目性较强,并有望带动住户信心回升及经济企稳。不外这照旧过需要一定时候,时代宏不雅数据仍会濒临一定波动。国外方面,好意思国通胀数据大幅走弱,由2月的2.8%下降至2.4%,暴露通胀显豁降温。后续跟着本轮关税大幅上调,通胀可能会受到进一步冲击,不外跟着经济走弱可能会呈现一定的先升后降,后续宽恕好意思国经济能否自如落地。降息预期方面,固然通胀走弱,但商业战升级布景下商场降息预期也有所走弱,5月的降息预期由33%降至19%。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

股票商场不雅点

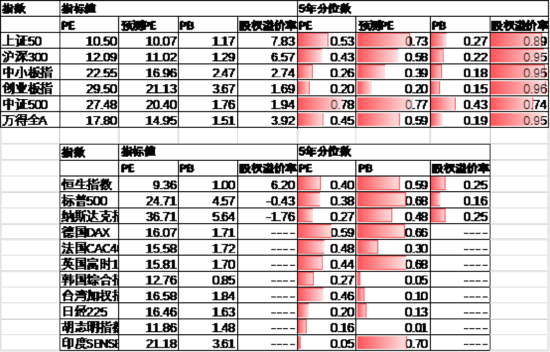

五年分位数角度,当今A股估值处于偏低水平。

近期万得全A预测PE14.95倍,处于59%分位水平,股权溢价率3.92%,处于95%分位水平。商场估值分位数位于中性区间。

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

分行业看,预测PE约四分之一改行高于往常5年估值中位数,PB方面约三分之一改行高于往常5年估值中位数,电子、规划机、军工估值相对较高。

数据开头:Wind,中加基金;为止2025年4月11日;分位数为往常5年。

数据开头:Wind,中加基金;为止2025年4月11日;分位数为往常5年。

往后看,跟着商场启动不雅测计谋落地的骨子成果,设立方进取宽恕:

1、以旧换新、建立更新等计谋发力的家电、汽车等内需标的。

2、商业战升级利好的自主可控及供应链安全标的。

债券商场不雅点

数据开头:Wind,中加基金;为止2025年4月11日。

数据开头:Wind,中加基金;为止2025年4月11日。

中短期看,关税对国内经济造成一定压制,短期内债券利率瞻望会出现一定幅度的下行,但由于此前商场降息预期较为充分,重复潜在的财政发力刺激消耗等计谋,瞻望债市会出现一定的先下后上。拉长周期来看,固然对于利率上行的绝顶判断难度较大,但无论是住户端风险偏好下行带来的设立压力照旧政府加杠杆需要的货币计谋复古都会带动利率趋势性下行,在此布景下一方面不错逢低进行加仓,尤其宽恕长端利率、信用债、转债等波动率更高的品种。

风险教导:本材料的信息均开头于已公开的云尔,对信息的准确性、完好性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司商量团队不雅点,在职何情况下本文中的信息或抒发的宗旨并不组成骨子投资驱散,也不组成任何对投资东说念主的投资建议和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:彭紫晨 欧洲杯体育